בשורה חשובה לבעלי נכסים שנאנקים תחת עול החובות, הריביות הגבוהות על המינוס וכרטיסי האשראי: מתווה חדש של בנק ישראל (יולי 2025) מאפשר מימון גמיש הכולל הקלות משמעותיות – בניסיון לצמצם את הלחץ התזרימי ממספר הלוואות מקבילות, לסגור חובות ולהקטין את ההחזר החודשי משמעותית.

המתווה פונה במיוחד לבעלי נכסים המתמודדים עם חובות גבוהים, החזרים חודשיים כבדים ותשלומים מצטברים על ריביות שאולי יכלו לחסוך.

על פי גורמים בענף: ״מדובר בהזדמנות חד-פעמית למחזר חובות ביוקר לריבית אחת מופחתת. מי שימתין – עלול להישאר עם חוב שהולך ותופח״.

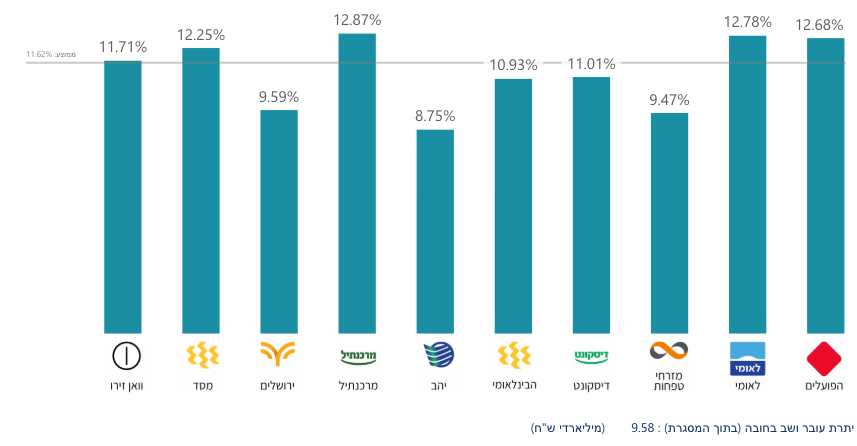

ריביות שאתם משלמים על המינוס: [עדכון אחרון 5/25 מתוך אתר בנק ישראל]

נכון לעדכון זה, 9.58 מילארד ש״ח של כספי ציבור מממנים את הבנקים, זוהי קריאת השקמה לבעלי נכסים שעדין משלמים לבנקים כספים מיותרים על ריביות על המינוס לבצע בדיקה לאיחוד הלוואות עכשיו >>

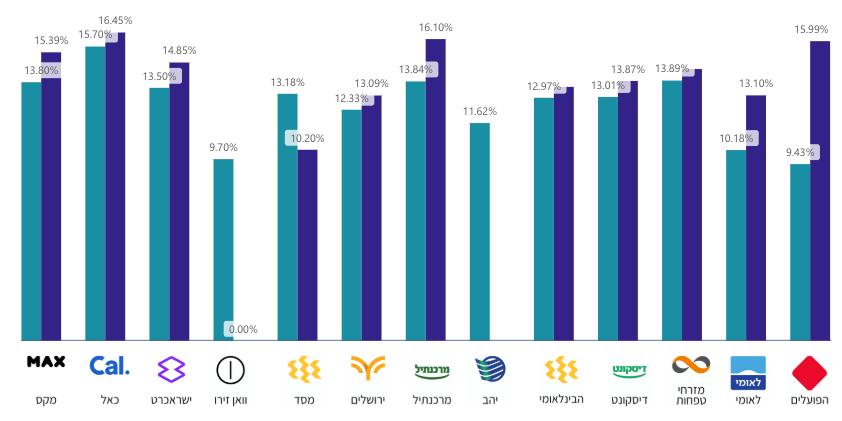

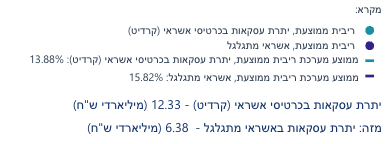

בכרטיסי האשראי המצב הוא עוד יותר גרוע, 18.71 מיליארד ש״ח של הציבור שסופגים ריביות מיותרות.

הרבה ישראלים לא יודעים אבל שימוש בכ.אשראי בתשלומים זה לא מתנה אלא הוצאה כבדה מאד שמגיעה לריביות דו ספרתיות ולכסף רב שנשרף כשניתן לבצע איחוד הלוואות בקלות תוך בדיקה קצרה

להלן ריביות על שימוש בכרטיסי אשראי [עדכון אחרון 5/25 מתוך אתר בנק ישראל]

הפתרון: איחוד הלוואות

מהם התנאים לזכאות לאיחוד הלוואות?

המתווה מתייחס לשתי קבוצות אוכלוסייה:

מעגל ראשון – אוכלוסייה שנפגעה באופן ישיר מנזקי הלחימה

ומעגל שני – יתר הלקוחות.

הקריטריונים המרכזיים:

- נכס רשום בטאבו או במנהל מקרקעי ישראל.

- יחס חוב-נכס (LTV) של עד 70% מערך הנכס.

למי זה מתאים?

- בעלי נכסים עם דירוג אשראי שלילי או נמוך.

- אנשים עם ריבוי הלוואות קיימות.

- משקי בית עם הכנסה נמוכה או שאינה מספקת.

- אוכלוסייה שנפגעה מהמלחמה

גמישות פיננסית חדשה

עד היום, קבלת משכנתא או הלוואה משמעותית הייתה אפשרית בעיקר דרך הבנקים, אך המתווה החדש למשכנתא גמישה משנה את כללי המשחק. בזכותו, בעלי נכסים יכולים ליהנות מגמישות כלכלית אמיתית – עם גישה לעשרות גופים פיננסיים חוץ-בנקאיים, פריסת חובות נוחה לתקופות ארוכות, והחזרים חודשיים נמוכים משמעותית.

כך זה עובד

יותר מ-50,000 ישראלים כבר ניצלו את המשכנתא הגמישה ושיפרו את מצבם הכלכלי. מתווה זה מאפשר לכם להפוך את הנכס שבבעלותכם למקור מימון גמיש, מותאם אישית וללא התלות המכבידה במערכת הבנקאית המסורתית.

מה אומרים המומחים?

יואב לוי, כלכלן בכיר, מסביר:

"עד היום, הבנקים היו המפתח המרכזי למימון – אך זה לא התאים לכולם. בעזרת הגופים החוץ-בנקאיים, אנשים יכולים לקבל פתרונות מימון שמותאמים בדיוק לצרכיהם, תוך ניצול הנכס שבבעלותם."

סיפור ההצלחה של רותם ואורית

רותם ואורית, הורים מראשון לציון, נקלעו למצב כלכלי קשה עם החזרים חודשיים שעלו על הכנסתם. הבנק דחה את בקשתם להלוואה, הם הצליחו לפרוס את החובות לתשלומים נוחים, להוריד משמעותית את ההחזרים החודשיים, ולשוב למסלול כלכלי יציב.

לסיכום, אם יש לכם נכס ואתם מתקשים להתמודד עם החזרים חודשיים, המשכנתא הגמישה עשויה להיות הפתרון שאתם מחפשים.